Arte: equipe de Conteúdo – marchiori.com

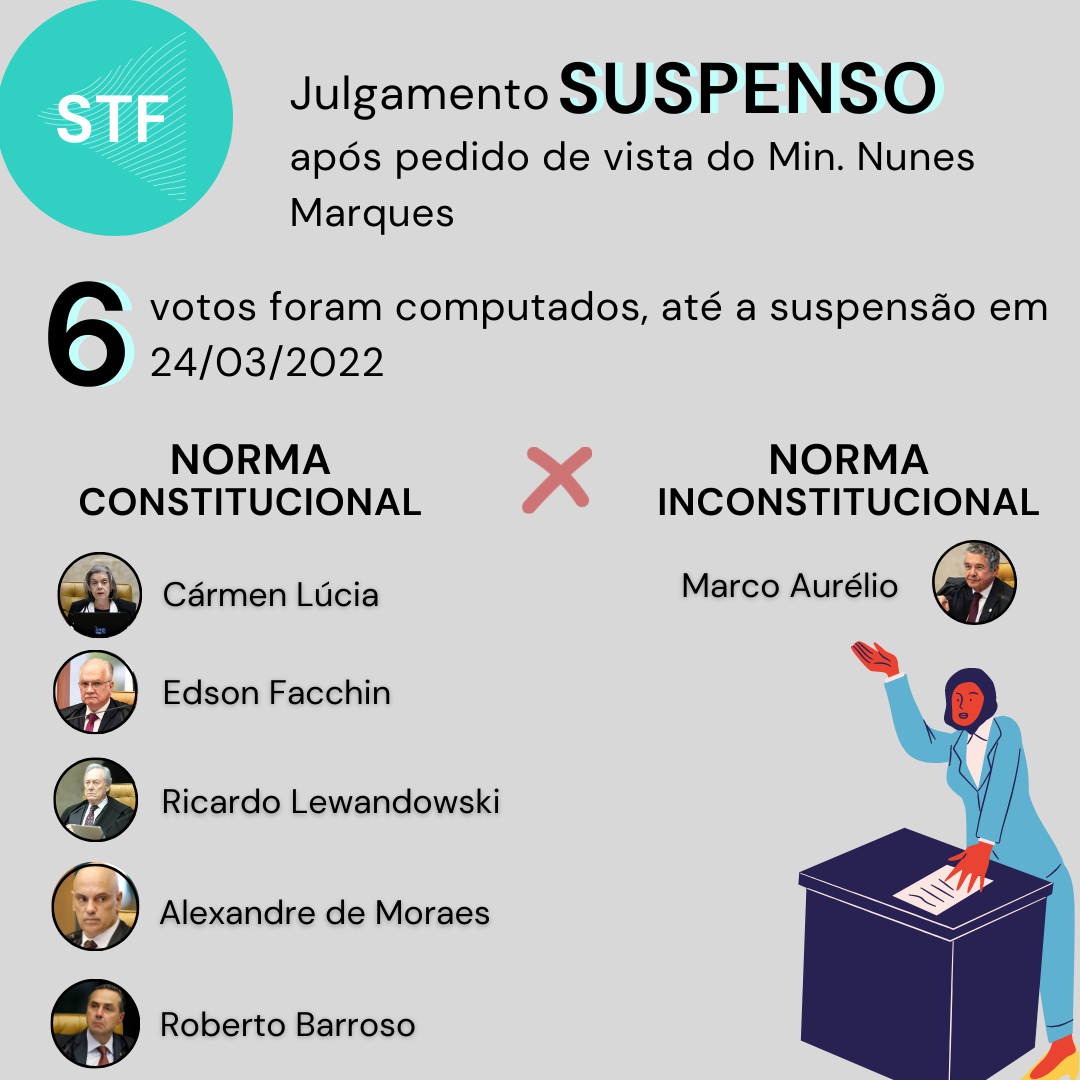

Após pedido de vista do Min. Nunes Marques, foi suspenso o julgamento das ADIs nº 6399, 6415 e 6403, que questionam a constitucionalidade do art. 28 da Lei nº 13.988/2020. Relembra-se que, com a edição da Lei nº 13.988/2020 foi inserido na Lei nº 10.522/2002 o art. 19-E, que instituiu novo critério para o desempate de julgamentos ocorridos no âmbito do CARF, extinguindo o chamado “voto de qualidade”.

Até a suspensão, foram apresentados seis votos pelos ministros do STF, sendo cinco a favor da constitucionalidade do artigo 19-E da Lei nº 10.522/2002, ratificando o fim o voto de qualidade.

AS AÇÕES DIRETAS DE INCONSTITUCIONALIDADE

O art. 28 da Lei nº 13.988/2020 surgiu na conversão da Medida Provisória nº 899/2019, editada pelo Presidente, com o objetivo permitir e regulamentar a transação tributária no âmbito federal:

“Art. 28: A Lei nº 10.522, de 19 de julho de 2002, passa a vigorar acrescida do seguinte artigo 19-E:

Artigo 19-E: Em caso de empate no julgamento do processo administrativo de determinação e exigência do crédito tributário, não se aplica o voto de qualidade a que se refere o § 9º do artigo 25 do Decreto nº 70.235, de 6 de março de 1972, resolvendo-se favoravelmente ao contribuinte.

Muito embora conste na Lei nº 13.988/2020, o artigo 19-E não fazia parte, originalmente, do texto da MP nº 899/2019, sendo inserido, por emenda parlamentar, somente quando da conversão em Lei.

Dentro desse contexto, três ADIs foram ajuizadas e serão julgadas em conjunto:

ADI 6399: foi ajuizada pela Procuradoria-Geral da República e discute a inconstitucionalidade formal da inclusão, por emenda parlamentar, do art. 19-E na Lei nº 10.522/2002 pelo art. 28 da Lei 13.988/2020, porquanto o dispositivo tratou de tema de iniciativa reservada ao Chefe do Poder Executivo e sem pertinência temática com a matéria originalmente versada pela Medida Provisória 899/2020.

ADI 6415: foi ajuizada pela Associação Nacional dos Auditores Fiscais da Receita Federal do Brasil-ANFIP e discute, além da inconstitucionalidade formal, a inconstitucionalidade material, por violação ao art. 37 da Constituição Federal, uma vez que o encerramento favorável ao contribuinte, em caso de empate, afronta o princípio da legalidade e da prevalência do interesse público.

ADI 6403: foi ajuizada pelo Partido Socialista Brasileiro – PSB e discute a inconstitucionalidade formal e material afirmando, inclusive, que a inclusão da norma infringe a paridade de armas e a própria unicidade da jurisdição, bem como a presunção de legitimidade dos atos administrativos, acarretando na ausência de controle do Estado sobre suas decisões. Alinhado a esses argumentos, o partido defende que a norma cria “renúncia de receita”, devendo, portanto, ser acompanhada da estimativa do impacto financeiro e orçamentário – art. 113 do ADCT.

HISTÓRICO DO JULGAMENTO NO STF

À época, o então relator das ações, Min. Marco Aurélio – hoje aposentado –, votou pela procedência do pedido, declarando a inconstitucionalidade formal do artigo 28 da Lei nº 13.988/2020.

Plenário do STF no julgamento das três ADIs (imagem: TV Justiça)

Contudo, abriu ressalva para que, se fosse vencido quanto à inconstitucionalidade formal do dispositivo, votaria pela constitucionalidade material.

O Min. Roberto Barroso, porém, pediu vista. Retomado o julgamento, divergiu do relator propondo a fixação da seguinte tese:

“É constitucional a extinção do voto de qualidade do Presidente das turmas julgadoras do Conselho Administrativo de Recursos Fiscais (CARF), significando o empate decisão favorável ao contribuinte. Nessa hipótese, todavia, poderá a Fazenda Pública ajuizar ação visando a restabelecer o lançamento tributário“.

Novamente, o julgamento foi suspenso, com mais um pedido de vista, dessa vez, do Min. Alexandre de Moraes. A discussão somente foi retomada na última quinta-feira (24/03), em plenário telepresencial, com debate e com votos apresentados em tempo real.

O Min. Alexandre se posicionou pela constitucionalidade do artigo 19-E, rechaçando a possível afronta ao artigo 113 do ADCT que vincula a renúncia de receita a demonstração do impacto orçamentário:

“É presumir que a alteração de julgamento vai alterar a receita. Se nós presumirmos isso, então, nós vamos presumir, também, que o julgamento [na esfera administrativa] já está definido antes de começar. E isso é um problema gravíssimo. […] Em 2020, 96,8% das decisões do CARF foram unânimes. Então, não se pode presumir que haverá uma alteração de receita”.

Durante os debates, respondendo a ponderação do Min. Luiz Fux sobre a origem da vedação ao questionamento judicial pela Fazenda de decisões do CARF favoráveis ao contribuinte, o Min. Ricardo Lewandowski esclareceu:

“É justamente o Código Tributário Nacional, que no artigo 156, inciso IX, estabelece que ‘extingue-se o crédito tributário’ a partir de uma decisão irrecorrível no âmbito administrativo’. Está lá, com todas as letras. Portanto, quando o contribuinte vence na esfera administrativa; e, quando dessa decisão não cabe mais recurso, extingue-se o crédito tributário”.

Apesar do pedido de vista do Min. Nunes Marques, os Ministros Ricardo Lewandowski, Edson Fachin e a Min. Carmen Lúcia, votaram pelo afastamento das inconstitucionalidades formais e materiais suscitadas nas ações, acompanhando na íntegra o voto do Min. Alexandre de Moraes.

A Ministra, ainda, trouxe ponderação bastante assertiva sobre a possibilidade de a Fazenda Pública ajuizar ação visando restabelecer o lançamento tributário nos casos de empate, pois, na sua visão, como esse tema não foi objeto das ações, deveria constar apenas como uma “autorização”.

Todavia, o debate foi encerrado em decorrência do pedido de vista, agora do Ministro Nunes Marques.

PLACAR ATUAL E CONTINUAÇÃO DO JULGAMENTO

Portanto, o placar é de cinco a um a favor da constitucionalidade do artigo 19-E, sendo quatro votos a favor da irrecorribilidade ao Judiciário, por parte da Fazenda, no caso de definição de julgamento no CARF pelo método do empate pró-contribuinte.

Vale ressaltar que o Min. Gilmar Mendes, embora não tenha declarado o voto, afirmou, no plenário, entender o mesmo que o Min. Alexandre de Moraes. Se o voto dele fosse declarado, a maioria estaria formada.

Aguardam o voto vista do Min. Nunes Marques, a Min. Rosa Weber e os Ministros Dias Toffoli e Gilmar Mendes. O Min. André Mendonça não participa do julgamento.