A Primeira Seção do Superior Tribunal de Justiça decidiu, por unanimidade, que a multa moratória apenas incidirá a partir do 31º dia após o descumprimento da data-limite estabelecida para efetivação das exportações, no regime de drawback suspensão.

Imagem: equipe de Conteúdo / marchiori.com

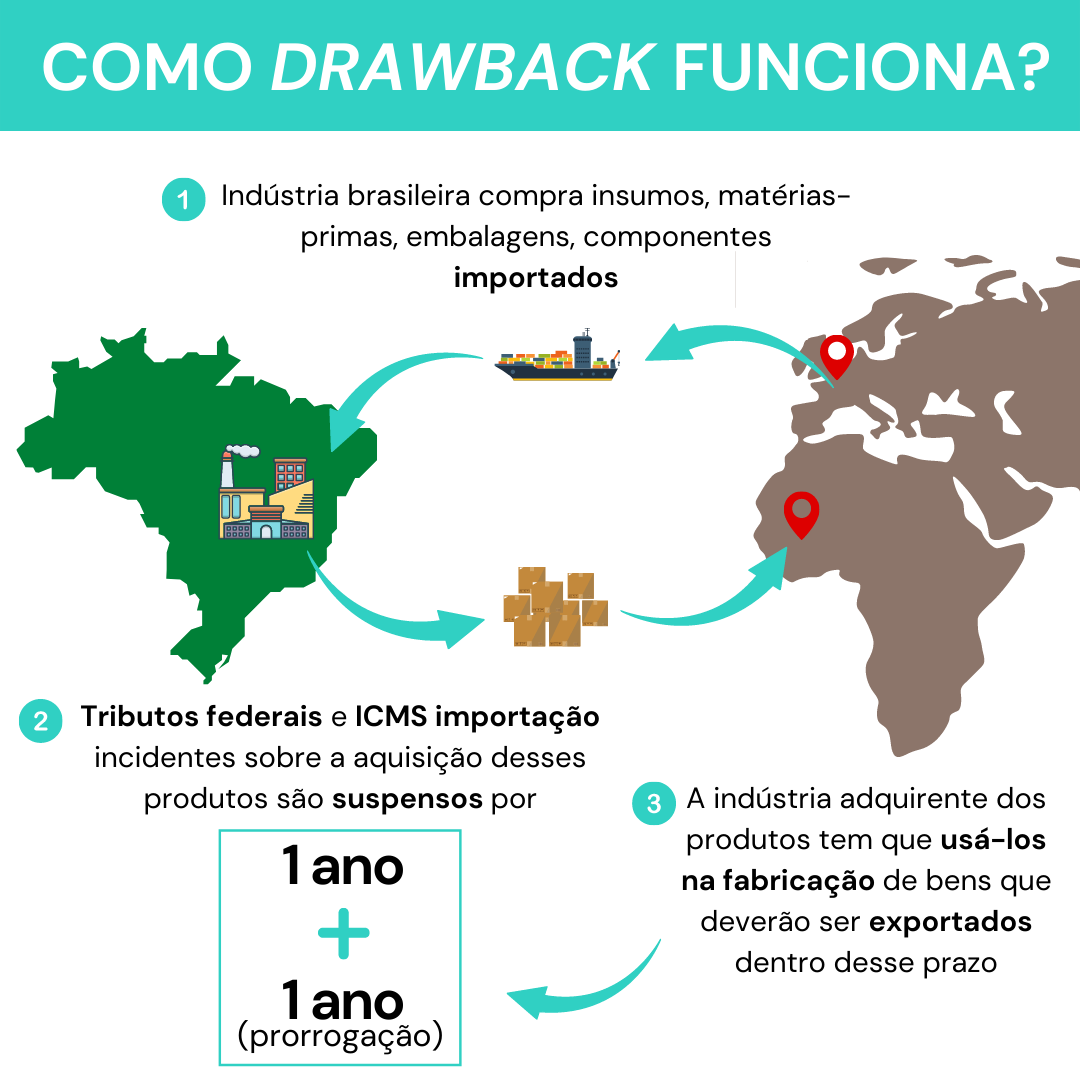

Este regime especial aduaneiro tem como principal objetivo incentivar as exportações por empresas brasileiras, suspendendo os tributos federais que incidiriam na compra de insumos. A condicionante é que estes insumos sejam integralmente utilizados no processo produtivo das mercadorias a serem exportadas, dentro do período de um ano.

Se isso ocorrer, o beneficiado fica isento desses tributos. Porém, é possível que a empresa não consiga promover a exportação. Nesse caso, o contribuinte terá que recolher os valores suspensos em até 30 dias, a contar do prazo fixado para exportação (art. 390 do Decreto nº 6.759/2009 – Regulamento Aduaneiro).

Ao analisar o tema, a Primeira Seção do STJ entendeu que a multa moratória, por ser uma penalidade, não poderia ser cobrada, dentro desses 30 dias. Por sua vez, os juros de mora seriam um sistema de atualização do valor do tributo, por isso, devem ser cobrados.