O julgamento da modulação de efeitos da ADC 49 será retomado no Supremo Tribunal Federal (STF) de 29 de abril a 06 de maio. Os embargos foram pautados, no plenário virtual, depois de o Min. Gilmar Mendes ter desistido do pedido de destaque, realizado no fim de 2021.

Até a última sessão de julgamento dos embargos, três correntes foram firmadas no plenário virtual. Embora tenham apresentado critérios diferentes para modulação de efeitos, todos os ministros que votaram foram contra o estorno de créditos de ICMS.

HISTÓRICO DO JULGAMENTO NO STF

A ADC 49 foi ajuizada pelo Governador do Rio Grande do Norte, ainda em agosto de 2017, com o objetivo de ter declarada a constitucionalidade do artigo 11, § 3º, inciso II; artigo 12, inciso I, no trecho “ainda que para outro estabelecimento do mesmo titular”; e do artigo 13, § 4º, da Lei Complementar nº 87/1996 (Lei Kandir).

Porém, em abril de 2021, o STF declarou a inconstitucionalidade desses dispositivos que regulamentavam a cobrança de ICMS nas transferências de mercadoria entre estabelecimentos do mesmo titular.

Opostos embargos de declaração, o Estado se manifestou afirmando que, além dos efeitos econômicos com a perda de arrecadação, a decisão atinge, de igual modo, os próprios contribuintes, dada a vedação constitucional ao aproveitamento de créditos anteriores à operação sobre a qual não incide o tributo – nesse caso, a transferência interestadual entre estabelecimentos do mesmo titular.

Além disso, alega evidente existência de omissão no que tange a “eficácia prospectiva da declaração de inconstitucionalidade proferida, de forma a resguardar a validade de todas as operações realizadas e não contestadas judicialmente à data do julgamento da ADC (19/04/2021), determinando-se a produção de efeitos da pronúncia de nulidade apenas a partir do exercício financeiro subsequente à conclusão do julgamento”

Com o pedido de desistência do destaque apresentado pelo Min. Gilmar Mendes, os votos que haviam sido anunciados em plenário virtual voltam a ser contabilizados.

VOTOS DEPOSITADOS ATÉ O PEDIDO DE DESTAQUE

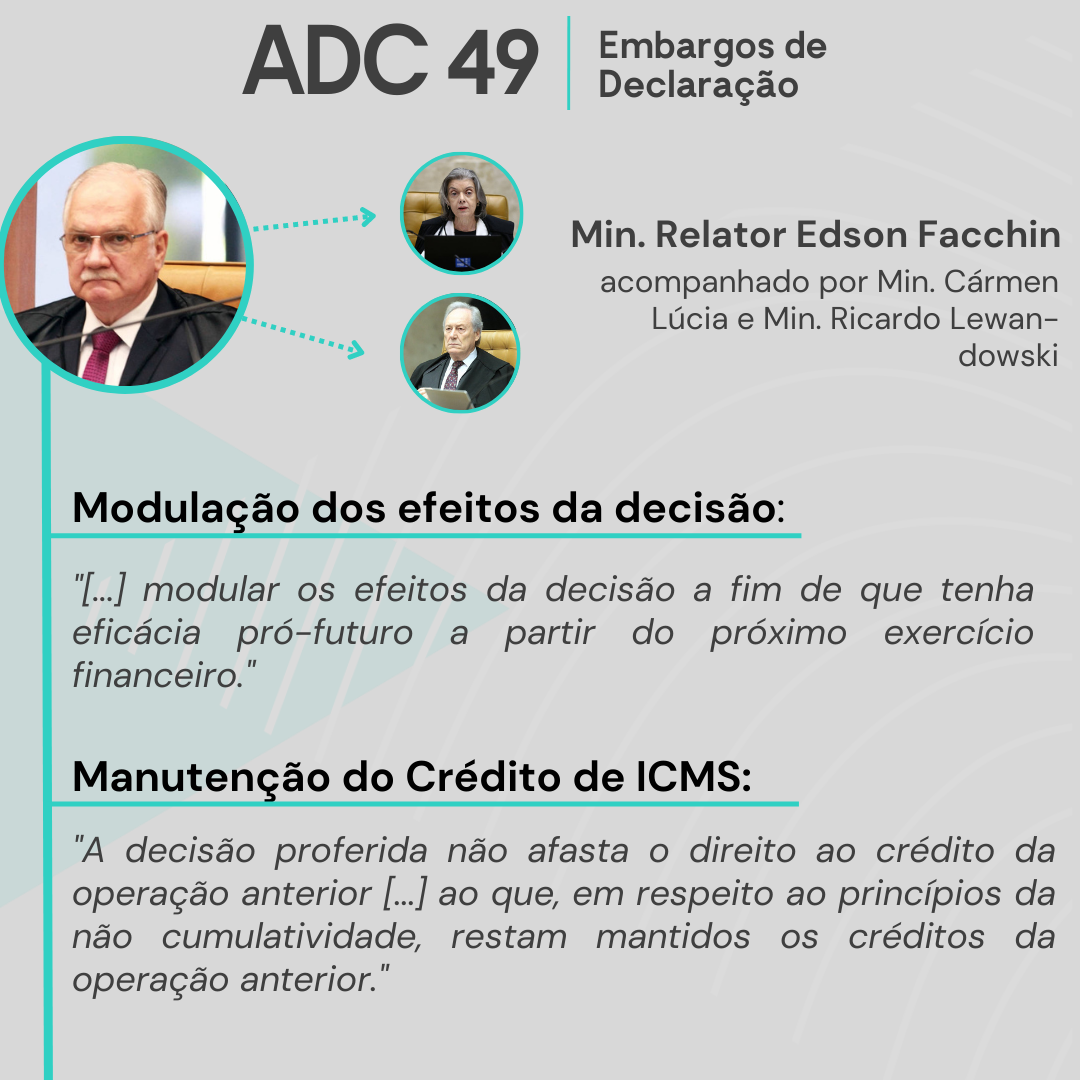

Corrente proposta pelo Min. Facchin

O relator, Min. Edson Facchin, conheceu dos embargos julgando procedente tão apenas “para modular os efeitos da decisão a fim de que tenha eficácia pró-futuro a partir do próximo exercício financeiro”.

Por sua vez, sobre o direito a manutenção ao crédito da operação anterior, o Min. Facchin entendeu que o estorno é inviável e que devem ser mantidos os créditos da operação anterior, ante o princípio da não cumulatividade.

Seguiram o relator, a Min. Cármen Lúcia e o Min. Ricardo Lewandowski.

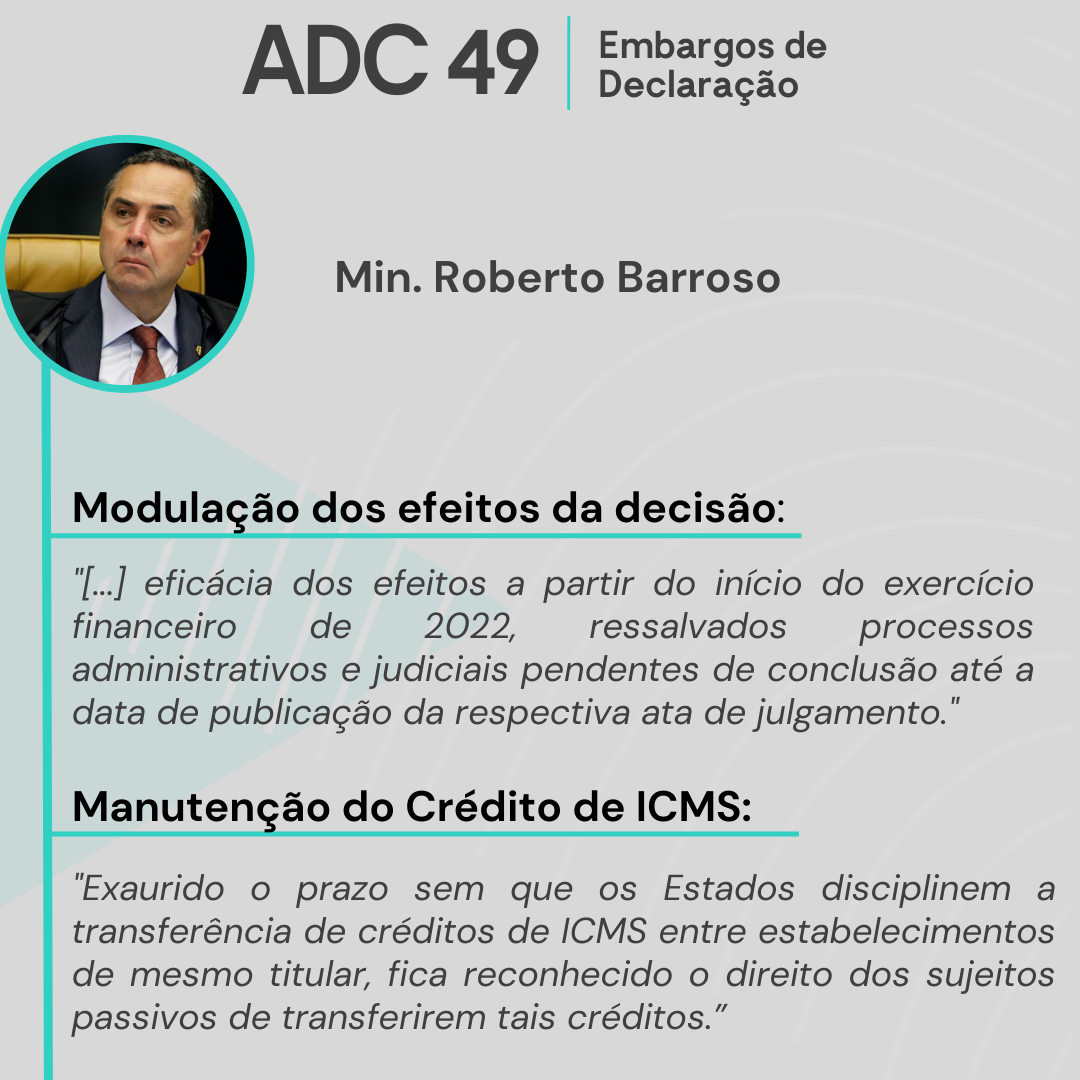

Corrente proposta pelo Min. Barroso

O Min. Roberto Barroso, porém, pediu vista. Retomado o julgamento, divergiu do relator no sentido de:

“Modular os efeitos do acórdão de mérito proferido nesta ação para que tenha eficácia a partir do início do exercício financeiro de 2022, estando ressalvados os processos administrativos e judiciais pendentes de conclusão até a data de publicação da respectiva ata de julgamento.

Exaurido o prazo sem que os Estados disciplinem a transferência de créditos de ICMS entre estabelecimentos de mesmo titular, fica reconhecido o direito dos sujeitos passivos de transferirem tais créditos”.

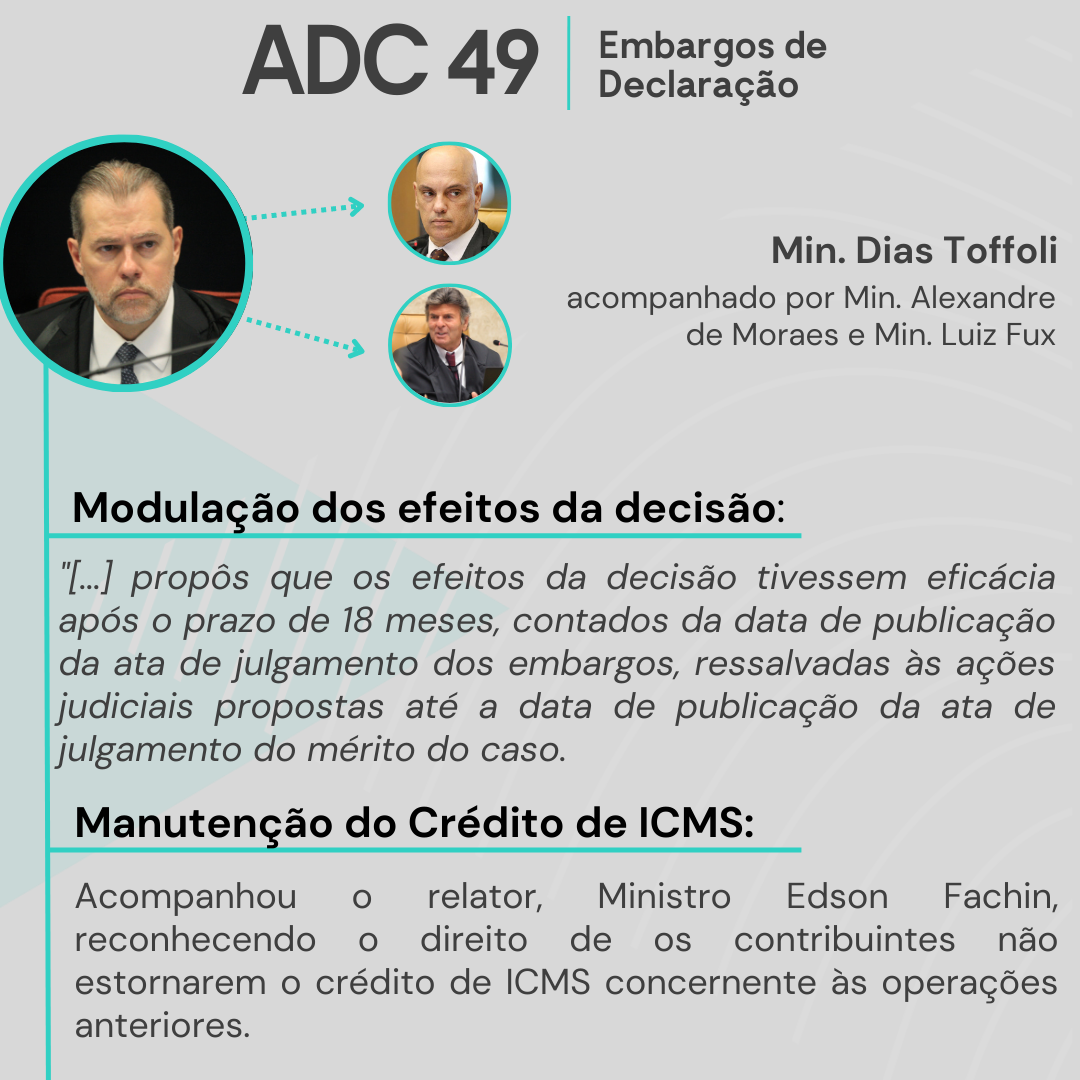

Corrente proposta pelo Min. Toffoli

Houve, então, outro pedido de vista durante o plenário virtual – desta vez, do Min. Dias Toffoli. Em dezembro, ele votou pela modulação dos efeitos após o prazo de 18 meses, contados da data de publicação da ata de julgamento dos embargos de declaração, ressalvadas:

“As ações judiciais propostas até a data de publicação da ata de julgamento do mérito caso os sujeitos passivos partes dessas ações optem ou já tenham optado por não destacar e recolher o ICMS nas operações de transferência de mercadorias entre estabelecimentos de mesma titularidade, tal como a sistemática anterior permitia”.

Quanto ao crédito, o Ministro acompanhou o relator, Ministro Edson Fachin, reconhecendo o direito de os contribuintes não estornarem o crédito de ICMS concernente às operações anteriores.

O Min. Toffoli foi acompanhado pelo Min. Alexandre de Moraes e pelo Min. Luiz Fux.

QUÓRUM PARA MODULAÇÃO

O julgamento dos embargos de declaração foi marcado para a semana do dia 29 de abril a 06 de maio. No entanto dever ser levado em consideração que até o momento não há definição quanto a modulação dos efeitos, visto o que dispõe o art. 27 da Lei nº 9.868/1999:

Art. 27: Ao declarar a inconstitucionalidade de lei ou ato normativo, e tendo em vista razões de segurança jurídica ou de excepcional interesse social, poderá o Supremo Tribunal Federal, por maioria de dois terços de seus membros, restringir os efeitos daquela declaração ou decidir que ela só tenha eficácia a partir de seu trânsito em julgado ou de outro momento que venha a ser fixado.

Isto é, são necessários 8 ministros para formar o quórum de modulação dos efeitos. Contudo, como até o momento os votos depositados se manifestam em 3 correntes diferentes, há possibilidade de não ocorrer a modulação dos efeitos da decisão.